軽自動車税種別割

軽自動車税種別割は、毎年4月1日現在の原動機付自転車、特定小型原動機付自転車、小型特殊自動車、軽自動車、二輪の小型自動車(以下「軽自動車等」といいます)の所有者に対して課税される税金です。

※令和元年10月1日の法改正により「軽自動車税」から「軽自動車税種別割」に名称が変わりました。 税率の変更はありません。

納税義務者

毎年4月1日現在に、町内に軽自動車等を所有している人(所有権留保付割賦販売の場合は、買主を所有者とみなします。)

なお、軽自動車税種別割には月割課税制度はありませんので、4月2日以降に譲渡や廃車しても、その年度分の税金は全額納めていただくことになります。

納付について

5月初旬に納税通知書を郵送しますので、5月31日(31日が休日の場合は、その後最初の平日)までに納めてください。

納付方法については、納税通知書により納める方法と、金融機関の預貯金口座から口座振替により納める方法があります。

口座振替は、金融機関等に行く手間がなく、納め忘れもありませんので大変便利です。

税率について

| 車種区分 | 税率(年額) | |

|---|---|---|

| 原動機付自転車 | 特定小型 | 2,000円 |

| 50cc以下 | 2,000円 | |

| 50cc超~90cc以下 | 2,000円 | |

| 90cc超~125cc以下 | 2,400円 | |

| ミニカー | 3,700円 | |

| 小型特殊自動車 | 農耕作業用のもの | 2,400円 |

| その他のもの | 5,900円 | |

| 軽二輪 | 125cc超~250cc以下 | 3,600円 |

| 二輪の小型自動車 | 250cc超 | 6,000円 |

| 車種区分 | 税率(年額) | ||||

|---|---|---|---|---|---|

| (ア) | (イ) | (ウ) ※1 | |||

| 三 輪 | 3,100円 | 4,600円 | 3,900円 | ||

| 四輪以上 | 貨物用 | 営業用 | 3,000円 | 4,500円 | 3,800円 |

| 自家用 | 4,000円 | 6,000円 | 5,000円 | ||

| 乗 用 | 営業用 | 5,500円 | 8,200円 | 6,900円 | |

| 自家用 | 7,200円 | 12,900円 | 10,800円 | ||

(ア)平成27年3月31日までに最初の新規検査をした車両

(イ)最初の新規検査から13年を経過した車両

(平成23年3月31日までに最初の新規検査をした車両)

(ウ)平成27年4月1日以降に最初の新規検査をした車両

※1 グリーン化特例(軽課)の車両は、最初の新規検査をした日の属する年度の翌年度分のみ、燃費性能に応じて次の(エ)~(カ)の税率が適用されます。

- 令和4年4月1日~令和8年3月31日に最初の新規検査をした車両

| 車種区分 | 税率(年税額) | ||||

|---|---|---|---|---|---|

| (エ) | (オ)※2 | (カ)※2 | |||

| 三 輪 | 1,000円 | 2,000円 | 3,000円 | ||

| 四輪以上 | 貨物用 | 営業用 | 1,000円 | 軽課対象外 | 軽課対象外 |

| 自家用 | 1,300円 | 軽課対象外 | 軽課対象外 | ||

| 乗 用 | 営業用 | 1,800円 | 3,500円 | 5,200円 | |

| 自家用 | 2,700円 | 軽課対象外 | 軽課対象外 | ||

(エ)電気軽自動車 ・ 天然ガス軽自動車(平成21年排出ガス規制NOx10%以上低減または平成30年排出ガス規制適合)

(オ)乗用営業用:令和2年度燃費基準かつ令和12年度基準90%達成車

(カ)乗用営業用:令和2年度燃費基準かつ令和12年度基準70%達成車

※2 (オ)・(カ)については、平成17年排出ガス基準75%低減達成車または平成30年排出ガス基準50%低減達成車に限ります。

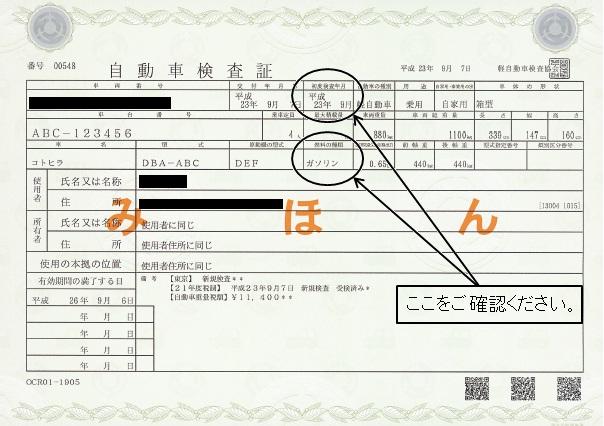

「最初の新規検査」とは、今までに車両番号の指定を受けたことのない軽自動車を新たに使用するときに受ける検査で、その検査を受けた年月は車検証の『初度検査年月』に記載されています。(下図参照)その年月より起算して13年を経過した月の属する年度の翌年度から(イ)の税率(重課)が適用されます

。

重課税率の対象から除外される車両

動力源または内燃機関の燃料が、電気・天然ガス・メタノール・混合メタノール・ガソリン電力併用の軽自動車及び被けん引車については、重課税率の対象から除外されます。車検証の「燃料の種類」をご確認ください。

軽自動車税の減免

次のような特別な事情がある場合、軽自動車税種別割は申請により減免される制度があります。申請は納期限までとなっています。詳しくは税務課までご相談ください。

※障がいの程度や使用状況によっては、減免を受けられない場合があります。

- 障がい者が所有し、障がい者本人が運転する場合

- 障がい者と生計を一にする者等が所有し、障がい者の通学、通院、通所、生業等のために使用する場合

- その車両の構造が専ら障がい者等の利用に供するためのものである場合

- 法人が公益のために直接専用する場合

書類ダウンロード